Dal 1° gennaio 2024, le organizzazioni di volontariato (OdV) e le associazioni di promozione sociale (APS) hanno la possibilità di scegliere un nuovo regime fiscale, simile a quello dei contribuenti minimi. Questo articolo offre un confronto per aiutare a scegliere il sistema più adatto.

Con il Decreto Legge n. 146 del 2021, l’articolo 4 del “Decreto Iva” (Dpr n. 633 del 1972) è stato completamente riscritto, introducendo modifiche significative. Le nuove disposizioni, che includono alcune prestazioni nel regime di esenzione IVA (art. 10 Dpr n. 633 del 1972) e altre nel regime di imponibilità, sarebbero dovute entrare in vigore il 1° gennaio 2022. Tuttavia, la loro applicazione è stata prorogata al 1° gennaio 2024 e, successivamente, al 1° gennaio 2025.

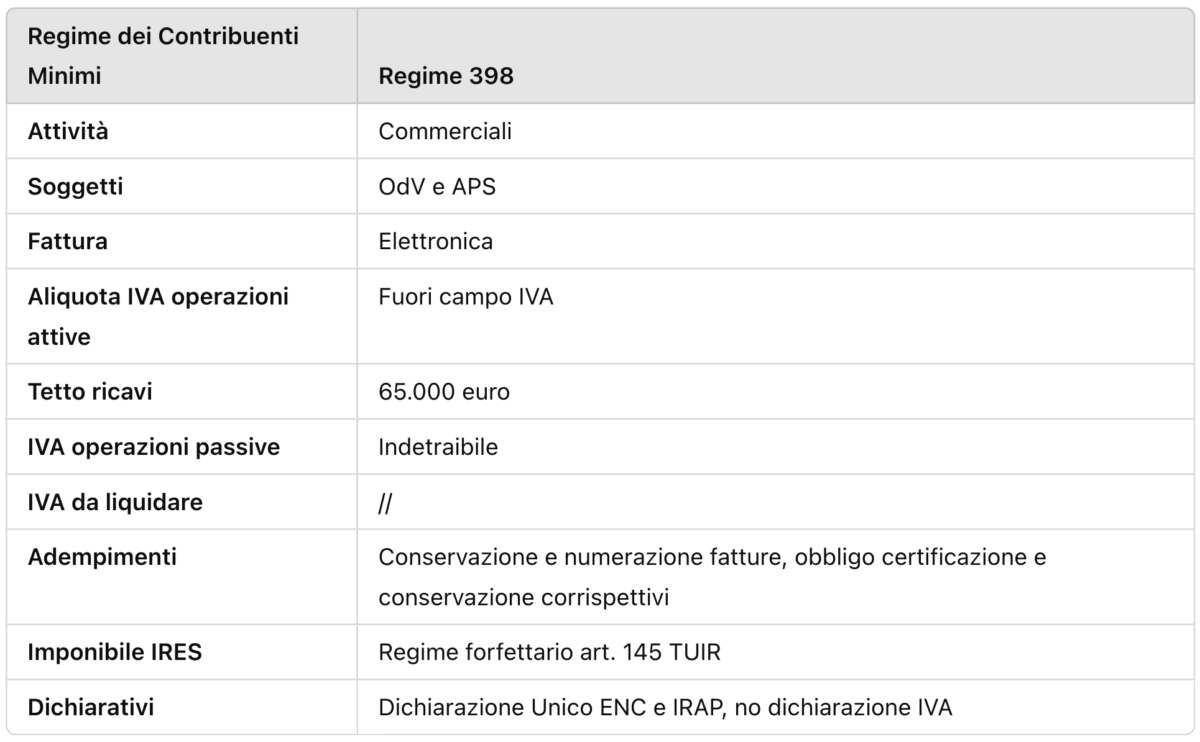

Una delle novità più rilevanti riguarda la possibilità per OdV e APS di adottare il regime forfettario dei contribuenti minimi (art. 5 comma 15-quinquies del DL 146/2021) per le operazioni rilevanti ai fini IVA. Questa opzione è operativa dal 1° gennaio 2024.

Confronto tra Regime Forfettario e Regime 398

Il regime forfettario consente alle OdV e APS di non applicare l’IVA sulle operazioni attive e di non poter detrarre l’IVA sugli acquisti. Tale regime si affianca a quello previsto dalla Legge n. 398 del 1991, che rimarrà applicabile fino all’entrata in vigore del Titolo X del Codice del Terzo Settore.

Condizioni di Accesso

Regime Forfettario dei Contribuenti Minimi: Per OdV e APS, il tetto massimo di ricavi è di 65.000 euro annui.

Regime 398: Applicabile fino a 400.000 euro di ricavi annui e rivolto a una platea più ampia, inclusi ASD/SSD, associazioni senza scopo di lucro, proloco, cori bande e filodrammatiche.

Principali Differenze

- Attività Commerciali: il regime 398 richiede che le attività siano connesse con gli scopi istituzionali, mentre il regime dei contribuenti minimi non specifica limitazioni.

- Applicazione IVA: nel regime forfettario, le operazioni sono fuori campo IVA, mentre nel regime 398 l’IVA è applicabile con aliquote variabili in base alla prestazione.

- Versamento IVA: il regime 398 prevede il versamento del 50% dell’IVA a debito (o 2/3 per diritti di ripresa televisiva), mentre nel regime forfettario non è prevista la liquidazione dell’IVA.

Adempimenti e Implicazioni Fiscali

- Regime Forfettario dei Contribuenti Minimi: prevede la conservazione e numerazione delle fatture di acquisto e l’obbligo di certificazione e conservazione dei corrispettivi.

- Regime 398: richiede, oltre alla conservazione e numerazione delle fatture di acquisto, la tenuta del registro dei contribuenti minori.

Imponibile IRES e Dichiarativi

Regime Forfettario: Possibilità di applicare il regime forfettario dell’art. 145 del TUIR.

Regime 398: Forfettizzazione per la determinazione dell’imponibile fiscale pari al 3% dei ricavi.

Esempio di Applicazione

Un caso pratico di prestazione di servizi per pubblicità pari a 100 euro:

- Regime Forfettario: totale fattura: 100 euro, senza versamento IVA.

- Regime 398: totale fattura: 122 euro, con versamento di 11 euro di IVA entro il 16 del secondo mese successivo al trimestre di riferimento.

In sintesi, il regime 398 offre un maggiore “appeal” grazie al tetto di ricavi più elevato e alla possibilità di forfettizzare l’imponibile fiscale al 3% dei ricavi. Tuttavia, la scelta tra i due regimi dipende dalle specifiche esigenze e caratteristiche dell’ente.

Cerchi un software per gestire la contabilità della tua associazione?

Prova GRATIS ASSOFACILE. Richiedi la tua DEMO GRATUITA e prenota una visita guidata.

Scrivi un commento